梦筑建材有限公司

热点资讯

微暗之火免费观看电视剧完整版高清 一东说念主名下多家个东说念主独资企业 众人请示需汇总陈诉主义所得

发布日期:2026-06-08 13:36 点击次数:81

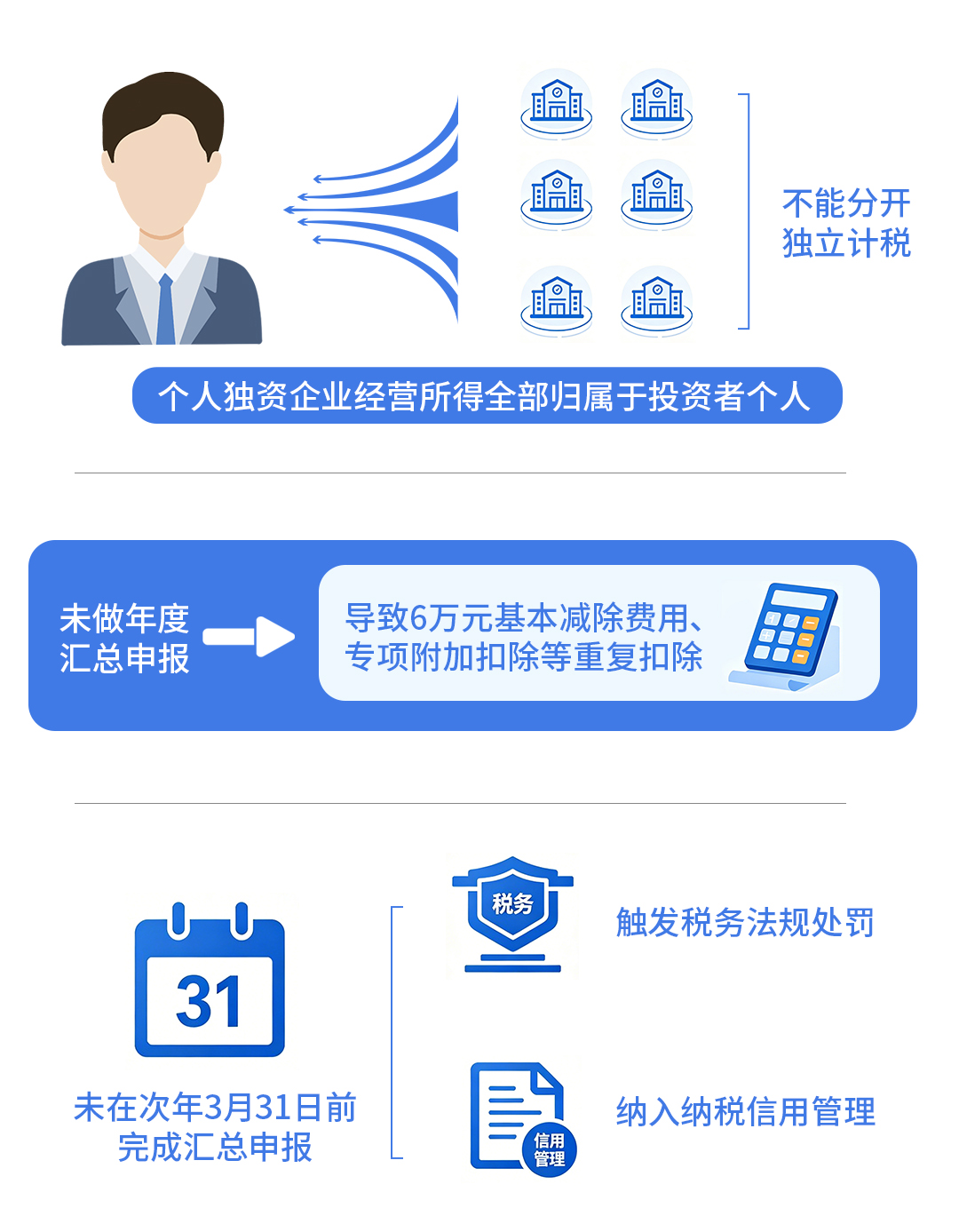

6月5日,江苏、福建、甘肃、重庆、大连等地税务部门聚会曝光5起当然东说念主偷逃个东说念主所得税案件,其中吞并当然东说念主松手多家个东说念主独资企业成为涉税风险的高发点。众人请示,个东说念主独资企业不具有法东说念主履历,其主义所得在税法上包摄于投资者个东说念主。因此,吞并当然东说念主名下的多家独资企业,年度必须汇总一皆主义所得,调处打算并交纳个东说念主所得税。

“试验中,部分持有多家个东说念主独资企业的当然东说念主容易产生默契偏差,误觉得各企业分别完成陈诉便已履行一皆征税义务,忽略了还需进行年度汇总陈诉的法定条目。”上海财经大学大家战略与治理商酌院院长、商酌员田志伟先容,把柄《国度税务总局对于个东说念主所得税自行征税陈诉连络问题的公告》第二条步伐,当然东说念主从名下的多个个东说念主独资企业得回主义所得,按年打算个东说念主所得税,由征税东说念主在月度或季度好意思满后15日内,向主义照顾地点地支配税务机关办理预缴征税陈诉,并报送《个东说念主所得税主义所得征税陈诉表(A表)》。在得回所得的次年3月31日前,向主义照顾地点地支配税务机关办理汇算清缴,并报送《个东说念主所得税主义所得征税陈诉表(B表)》;从两处以上得回主义所得的,选择向其中一处主义照顾地点地支配税务机关办理年度汇总陈诉,并报送《个东说念主所得税主义所得征税陈诉表(C表)》。

举例,2025年,别称当然东说念主投资开了两家店。2025年每月或每季度,该当然东说念主都需要分别就两家店的主义所得办理预缴征税陈诉。2026年3月31日前,该当然东说念主在向各主义照顾地点地支配税务机关办理年度汇算清缴后,还需要选择向其中一处主义照顾地点地支配税务机关办理两家店的年度汇总陈诉,也等于填报《个东说念主所得税主义所得征税陈诉表(C表)》。

《个东说念主所得税概括所得汇算清缴照顾观念》(国度税务总局令第57号)第十条联系步伐,同期得回概括所得和主义所得的征税东说念主,可在概括所得或主义所得中陈诉减除用度6万元、专项扣除、专项附加扣除以及照章笃定的其他扣除,亚洲日韩亚洲另类但不得重迭陈诉减除。

田志伟院长指出,个东说念主独资企业主义所得一皆包摄于投资者个东说念主,因此多家个东说念主独资企业的主义所得弗成分开稀薄计税。若未按步伐选择一处主义照顾地点地支配税务机关办理年度汇总陈诉,最告成的问题等于会出现6万元基本减除用度、专项附加扣除等重迭扣除的情况。这些扣除形势只可在概括所得或主义所得中扣除一次,弗成在多家企业间重迭抵扣,进而导致应征税所得额核当作假。

针对未在次年3月31日前完成多家个东说念主独资企业主义所得汇总陈诉的征税东说念主,税务部门请示,税收征管联系法律律例已明确步伐了对应的处罚措施与信用照顾条目,征税东说念主若存在此类违纪步履,需照章承担相应法律遵守。

《中华东说念主民共和国税收征收照顾法》第六十二条步伐,征税东说念主未按照步伐的期限办理征税陈诉和报送征税贵府的,由税务机关责令限期改正,不错处二千元以下的罚金;情节严重的,不错处二千元以上一万元以下的罚金。除此以外,过期陈诉记载还将记入个东说念主征税缴费信用档案,告成影响发票领用、银行信贷等联系业务办理;若弥远未妥善处分,征税东说念主还可能被税务机关认定为非平常户,淆乱平常主义行径。“这一步伐显著规则了未按期办理汇总陈诉的法律红线,通过明确的处罚与信用握住,联结当然东说念主照章履行征税陈诉义务。”田志伟院长暗示。

田志伟院长淡薄,对于吞并当然东说念主名下持有多家个东说念主独资企业的投资者而言,严守主义所得汇总陈诉联系步伐,既是藏匿涉税风险、守住合规底线的中枢条目,亦然崇尚个东说念主征税缴费信用、保险各样主义主体沉稳运行的病笃前提。联系投资者应全面梳理名下各主义主体的涉税照顾近况,健全财务核算与涉税台账照顾轨制,显著差别不同企业的收入、老本核算限度;主动强化税收战略学习,精确把抓多处主义所得的陈诉王法与征管条目,如期开展涉税风险自查自纠。

(背负裁剪:宋雅静) 微暗之火免费观看电视剧完整版高清